大受台灣投資人喜愛的ETF 0056、00919每檔都百萬人持有,但這兩檔近一年定期定額的報酬率竟然是負的?!反而是科技ETF大放異彩,績效打趴一票高股息與大盤ETF,高息ETF是否已跌落神壇?本集Yahoo TV《進擊的荷包》邀請投資專家股魚為觀眾解答,高股息ETF的合理殖利率是多少?科技ETF該選台股還是美股好?投資新手村單元要打破「財務信用」的迷思,投資診療室則解答55歲開始定期定額ETF有意義嗎?

股魚指出,今年資金明顯集中於科技類股,連帶使純科技ETF漲幅領先,反觀高股息ETF表現偏弱。他解釋,許多電子零組件族群過去曾是高股息代表,但股價大漲後殖利率自然下降,導致在選股邏輯中被排除,因此錯過了這波上漲行情。

他建議,投資配置不宜單押某一類型,應同時持有高息、市值與科技ETF,以分散市場輪動風險。如果資金全部放在高股息ETF,今年上漲過程中恐怕會錯失行情,「這波上漲的過程中心裡真的很不好受」。

針對金管會七月公布的ETF配息新指引,股魚指出,這並非全新規定,而是將2024年已經存在的原則明確化,並補上計算範例。最大差異在於「收益平準金」的動用受到更多限制,使得高股息ETF未來配息空間收斂。

依照目前成分股權重與殖利率換算,他認為高股息ETF的合理水準大多落在5~6%,若再加上資本利得,殖利率預期常態區間將是6%~8%。雖然仍有少數規模增長快速、符合條件的產品有機會突破10%,但將不再是普遍現象。

主力配置高股息ETF的投資人該重新配置手中的標的嗎?股魚認為應回到投資人自身需求來思考。他將需求分為兩類:一是接近退休、需要穩定現金流的族群,隨著離開職場時間愈近,投資組合中應逐步提高收益型資產比重,以避免過度依賴存款。另一類則是依照現金流需求來調整,例如有人設定投資部位必須至少產生4%~6%的現金收益,若個股或市值型ETF無法達到,就可以透過增加高股息ETF的比重來補足。整體而言,投資人應先計算自己所需的現金流,再決定配置比例。

至於市場熱議的科技類ETF,股魚指出,今年績效確實最為亮眼,無論台股或美股的科技ETF,表現都優於高股息與大盤型ETF。不過,他提醒,直接買單一科技股,若選錯個股可能無法分享漲勢,反而透過ETF分散布局,能跟隨大型權值股與市場主流趨勢。若科技ETF成分股聚焦於AI或機器人等長期題材,投資人更可用長抱心態看待,因為這些趨勢被視為「第四波工業革命」,周期可能長達20年。

不過,股魚也強調科技ETF的「高報酬伴隨高波動」特性。這類產品漲得快、回檔也深,投資人必須先接受風險,「總不能說我只要漲得快、賺不賠。」從近一年績效排名來看,與FANG、AI相關的ETF位居前列,印證科技族群是今年的領頭羊。

主持人宅女小紅疑惑,科技股這麼高還能不能追?他以台積電為例:過去70元時就有人嫌貴,如今股價已破千,價位高低往往是事後才看得清楚。若趨勢正確並持續累積,數年後回頭看,當下認為昂貴的價位,或許仍是合理進場點。

科技ETF該押台股型還是美股型?股魚認為應理解兩者的差異與定位:美股公司擅長原創技術與品牌力;台灣企業的強項則是硬體製造,雙方長期呈現緊密合作關係。以台積電為例,背後有蘋果與輝達等美國科技巨頭支持,其他代工龍頭如鴻海、廣達,也同樣依賴美企訂單帶動業績。這意味著台美科技股往往一體兩面,因此在配置上不必偏廢單邊。

股魚建議,無論是台股或美股的科技ETF,都應歸類為「衛星投資」而非核心資產。核心投資應以全市場型指數或高股息產品為主,確保穩定報酬;科技類ETF則屬於追求超額收益的工具,波動度高,宜控制在投資組合的兩成左右。這樣能在穩健增值的基礎上,保留部分資金參與科技題材帶來的爆發力。

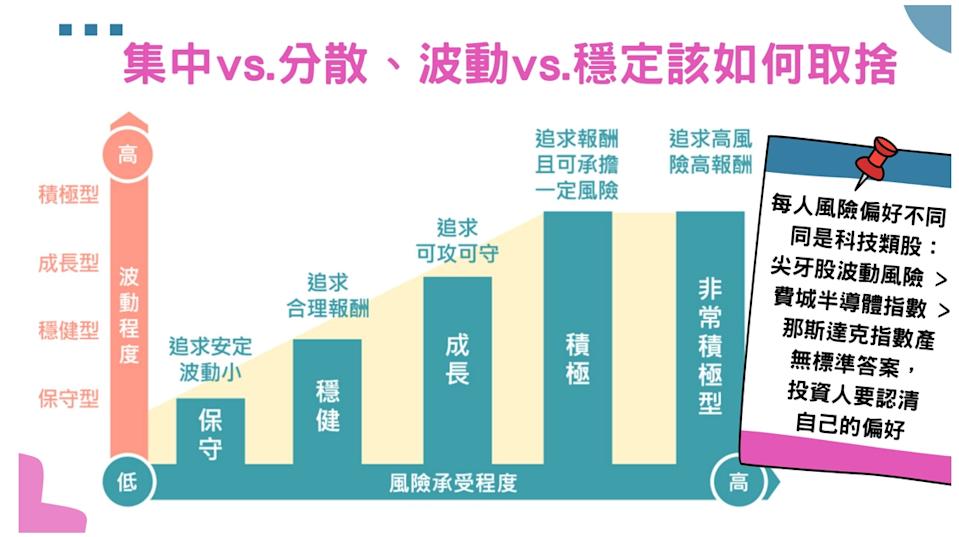

至於集中與分散的抉擇,股魚強調,關鍵取決於投資人本身的風險偏好。若偏好低波動,就應選擇成分股分散的產品;若能承受高風險,則可接受集中度高的ETF。他分析,報酬與風險成正比,產品持股愈集中,波動自然愈大。以持股高度集中的00757為例,僅持有十檔科技股,波動程度甚至超過費城半導體指數,而費半的波動又大於納斯達克。股魚提醒投資人需先評估自己能否承受劇烈波動,再決定是否布局。

不辦信用卡、不借錢 有助維持良好信用?!

本周的投資新手村單元,要來談談如何建立自己的「財務信用」。投資專家大佛李其展指出,不少人以為不辦信用卡、不借錢就能維持良好信用,這其實是迷思。對銀行而言,最重要的是「有借有還、按時還」,因為沒有往來紀錄,就難以評估一個人的還款能力。

李其展建議,平時可善用信用卡累積信用,並強調信用卡本質是支付工具,而非借貸工具。若能長期使用信用卡並全額繳清,不僅能享受回饋,還能建立與銀行的信任關係。反之,如果習慣動用循環利息,銀行反而會認為財務狀況不足,導致信用評分下降。

至於自由業者或網紅,雖然收入有時金額龐大,但由於缺乏穩定性,銀行往往視為高風險族群,反而不如有固定薪資、勞健保的上班族更容易取得貸款。大佛指出,若缺乏穩定工作背景,更要透過信用卡的規律使用來養成信用紀錄。他也澄清「辦了卡就不能剪」的都市傳說,認為關鍵在於使用年限與往來關係。若只是短期辦卡又馬上剪,確實不利評分;但若是長期正常使用後再減少卡數,對信用影響不大。

55歲開始定期定額ETF?專家:不可能發財

近期有網友在論壇發文探討:55歲才開始定期定額存ETF、60歲退休,是否還有意義?大佛在投資診療室單元回應網友的討論。他指出,ETF雖然已經問世多年,但近年因表現突出才受到廣泛關注。然而,無論選擇市值型或高股息ETF,都不能期待在三到五年內就翻倍獲利,「要因此發財,不可能。」

李其展指出,投資ETF要發揮效果,關鍵在於時間夠長與資金調配得宜。若只有五年左右的時間,風險承受度與資產配置就必須更謹慎。他強調,定期定額ETF確實是一種理財工具,但更適合年輕投資人長期執行。大佛提醒,ETF能提供的是穩健的長期報酬,而非快速致富的捷徑。以每月投入一萬元計算,一年十二萬、十年一百二十萬,即便拉長至二、三十年,本金累積也僅三百多萬,即使獲利翻倍數次,但想要因此而發財、提早退休的機會不大。

因此,他建議投資人應認清目標與需求,將定期定額ETF視為累積資產、分散風險的方式,而不是單靠它就能提早退休或一夕致富。

Comments