台北市 / 黃育仁 綜合報導

知名分析師郭哲榮在自己的YouTube頻道分享,500萬元投入0050,0050年平均殖利率3%,再自己手動賣掉3%,一年可以領6%的現金流,而且即使賣出部分股票,40年後資產不減反增,資產增值到2476萬元。不過理財專家阮慕驊提供另一個觀點,總資產增幅更驚人,比每年提領6%的方式,足足多了6千萬!

郭哲榮表示,投資人500萬一次買入0050,以市價每股50元計算,可以買100張,之後每年提領6%現金流(3%現金殖利率+3%手動提領),第40年時,手上約有29張0050,原本500萬的資產,也攀升到2476萬元,相當驚人。

這招看起來很吸引人的6%現金流,其實暗藏了不可不留意的玄機,阮慕驊提醒,別忘了要考慮通膨,此外也要注意每年賣股的時間點,有沒有賣在當年的相對高點,還是賣在相對低點,這也必須要考慮清楚。

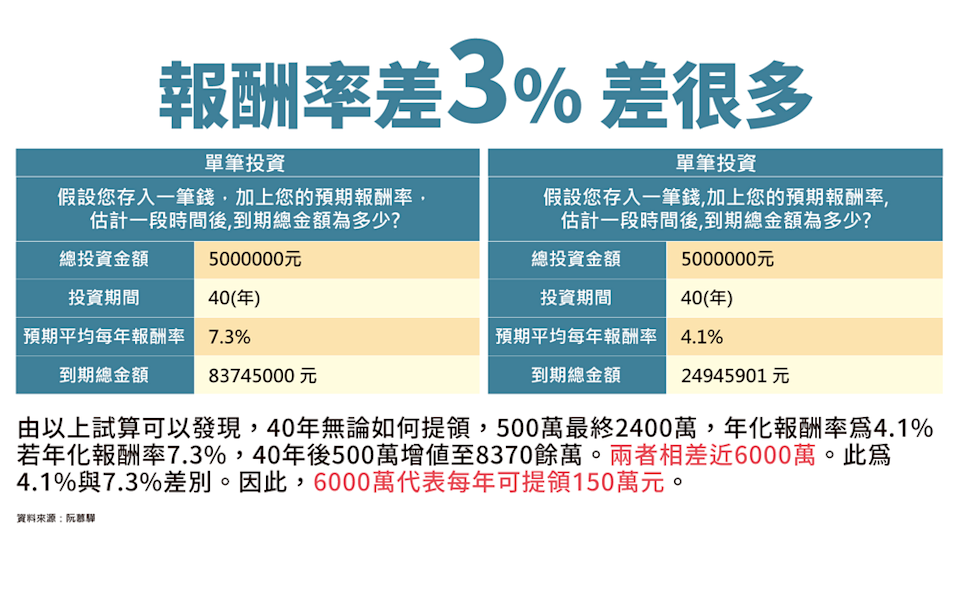

從另一個觀點來看,阮慕驊試算如果投入500萬元,投資40年都不提領,以年化報酬率7.3%來計算,到期總金額會變成8,374萬5千元。跟每年提領3%,40年後資產大約2500萬,二者相比,差了將近6千萬元,是一筆不小的數目。

套一句流行語,「小孩子才做選擇!大人全都要」阮慕驊建議,如果兩者都想要,可以用年齡做區分,年輕時「不要急著吃棉花糖」,退休前完全不提領,因為還有賺錢能力,等到退休需要現金流,再實施每年提領的計劃,這樣相對來說會比較好,提領時資產累積也會比較多。

阮慕驊提醒,市值型ETF是拿來創造絕對終值,而高股息ETF是拿來創造現金流,年齡是在財務規劃中是非常重要的條件,年輕時應該要創造終值為目的,等到老年再以保本和穩定現金流為目的。

Comments