MBTI中的「感性型(Feeling, F)」人格,在做決策時,重視情感、價值觀與人際關係,這樣的特質讓他們在人生旅途中特別有溫度。但一遇上退休理財這類需要長期自律的任務,就容易陷入「顧人情、顧當下,卻忘了顧自己未來」的陷阱。你是否也屬於這樣的感性派?眼下的快樂和未來的生活,真的能兼顧嗎?只要方法對,當然有機會!

F型人格習慣以情感、人際需求為優先考量,但行動風格會因「系統型(Judging, J)」或「彈性型(Perceiving, P)」而有所不同。簡單來說,F型決定你「重視什麼」,J或P則影響你「怎麼處理這些需求」。

在MBTI的16型人格中,有8型帶有F的特質,包含ENFJ、INFJ、ESFJ、ISFJ、ENFP、INFP、ESFP、ISFP。這些人格可分成FJ型與FP型兩大類來看。

FJ型人格─照顧未來的自己!用專屬帳戶走理財的路

FJ型人格,如ENFJ、INFJ、ESFJ、ISFJ,這類人溫暖、有責任感,重視家人與社會期待,擅長照顧別人,對於建立長期目標也不排斥。只要認定目標,他們願意為了家庭或理想努力存錢,具備基本的儲蓄與執行力,是退休理財路上潛力十足的類型。

但問題在於,FJ型太容易「把自己放在最後一位」。儘管J的特質具備紀律,但可能常為了人情而有意外支出,犧牲的卻是原本的退休理財計畫,導致預算一再挪用、進度難以落實,久而久之就容易放棄,甚至連自己需要多少退休金都不敢算,深怕知道之後會產生對家人的虧欠感。

給FJ型人格的理財建議是─照顧別人,也別忘了照顧「未來的自己」。設立專屬帳戶、資金明確分流,加上適度的自動化,就能在退休理財的路上一帆風順。

建議策略/工具:

找理財夥伴陪跑─可與伴侶、親人或朋友討論並一起執行、彼此提醒,提升理財的穩定度與持續力;

打造專款專用的各式子帳戶─將不同用途的資金分開打理、專款專用,譬如退休儲蓄和日常開銷分開管理,避免預算混用。

可適度選擇勞退自提─勞退自提是直接從薪水扣除,可幫你把退休金牢牢存起來,減少預算被挪用的風險;

定期定額投資─用自動扣款機制建立紀律,建議在薪水入帳隔天就扣款,避免人情誘惑,讓退休理財計畫穩定前進;

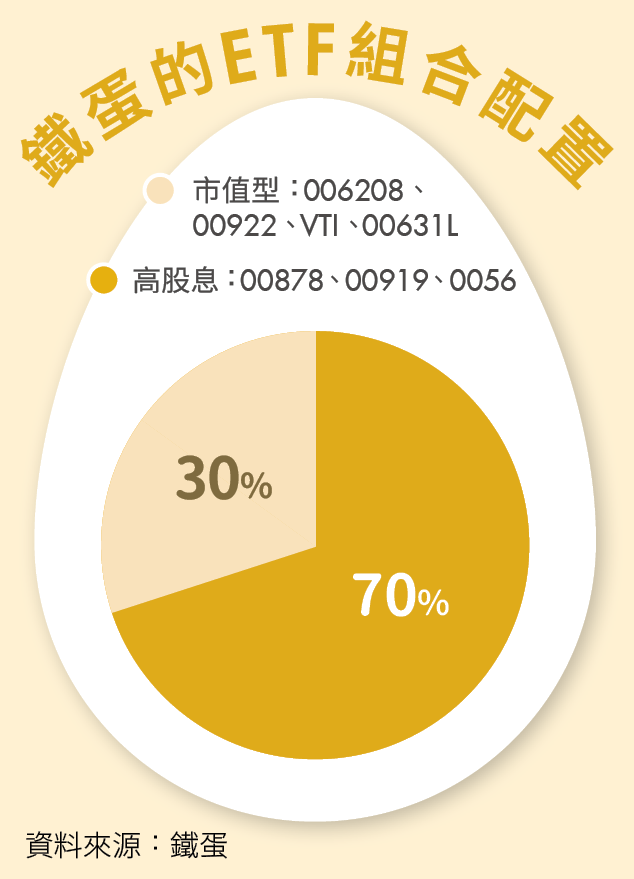

小額配置配息型ETF或基金─日常可用配息照顧家人,滿足情感需求,但不賣出部位,以追求長期報酬。

FP型人格─生活化最好!找有趣的方式「玩理財」

FP型人格,如ENFP、INFP、ESFP、ISFP,天性真誠、富有創意,重視生活體驗與內在感受,擁有不錯的價值直覺。這類人很願意為了喜歡的事物、重要的人而努力存錢,對理財並不排斥,只要方法對,他們甚至會覺得有趣、好玩而大幅提升行動力。

但相對地,這類人不喜歡被制度綁住,對計畫與數字容易感到焦慮,較缺乏對於長期目標的想像力。即使有心想開始準備,若遇上繁瑣設定、無法即時獲得成果回饋,很容易中途放棄。退休理財?等變好玩再說!

給FP型人格的理財建議是─愈生活化,愈容易開始!找到有趣、輕鬆、具成就感的方式,把「退休理財」變成一段你願意慢慢走下去的旅程。

建議策略/工具:

讓理財「遊戲化」─設定目標後,給自己一個進度條或挑戰機制,達標就獎勵自己,讓理財變好玩!

用生活帳戶、未來帳戶雙軌管理─專款專用概念,兼顧當下體驗也不忘未來儲備;

適度配置高股息ETF─定期收到錢,會有被回報的感覺,用這筆錢犒賞自己,提升持續理財的動機;

適度配置新穎的主題基金或ETF─新的趨勢會相對有趣,最好可以找到適合自己的主題,研究後適度配置,讓退休理財貼近自己的價值與興趣。

感性型人格常在「把握當下」與「準備未來」之間拉扯,但透過合適的、有趣的理財方式,不管你是FJ型或FP型都可以照顧別人也不委屈未來的自己。

Comments